В прошлом месяце более 12000 делегатов посетили Майами на Биткойн-конференцию 2021 года. Мероприятие в этом году привлекло в шесть раз больше посетителей, чем мероприятие 2019 года. В присутствии таких знаменитостей, как Twitter и генеральный директор Square Джек Дорси, до либертарианской иконы Рона Пола, возникает вопрос: «Неужели цифровые активы наконец достигли совершеннолетия?»

Ну наконец то! Криптовалюты и цифровые активы существуют уже больше десятилетия. Большинство людей считают Биткойн отправной точкой.

За последние пять лет Биткойн приобрел известность. Ралли в 2017 году привело к сравнению с некоторыми из величайших пузырей активов в истории. Этот график, взятый из статьи Economist за январь 2018 года, показывает пузыри исторических активов.

Однако, цена Биткойна возродилась, и второй цифровой актив, Эфир, теперь захватил более трети рынка:

Общая капитализация рынка цифровых активов, даже после недавней коррекции, составляет 1,42 трлн долларов. Крипто-зима 2018–2020 годов сменилась более обширным и славным летом, хотя приведенная выше диаграмма предполагает, что осень, возможно, наступила вместе с солнцестоянием в этом году.

За три года, прошедшие с момента первого безумия спекуляций, многие аспекты рынка цифровых активов претерпели изменения. Регулирующие органы, стремящиеся не отставать, начали вводить меры контроля, направленные на защиту инвесторов. Между тем руководители центральных банков объявили о создании своих собственных цифровых активов — цифровых валют Центрального банка (CBDC).

В прошлом месяце Китай, который был в авангарде развития CBDC, объявил о запрете финансовым учреждениям и платежным компаниям предоставлять услуги, связанные с транзакциями с криптовалютой. Они также предостерегали инвесторов от спекулятивной торговли криптовалютами. Запрет не нов, это просто расширение ограничений, впервые введенных в 2017 году. Учреждениям больше не разрешается принимать цифровые валюты для оплаты или расчетов, а также они не могут предоставлять услуги обмена между криптовалютами и юанями или иностранной валютой. Также запрещены сбережения, услуги фидуциарного залога и финансовые продукты, связанные с криптовалютой.

Действия Китая следует рассматривать в более широком контексте. Во всем мире всего пять стран объявили цифровые валюты незаконными, и только 15, включая Китай, Россию и Канаду, ввели какие-либо ограничения на банковскую деятельность. В настоящее время в Индии нет ограничений, но весной 2021 года был внесен законопроект о криптовалюте и регулировании официальной цифровой валюты, чтобы замедлить принятие и защитить инвесторов. По неизвестным причинам никаких действий еще не было предпринято, но неопределенность остается. Поэтому отрадно отметить, что никаких ограничений не существует в ЕС или любой стране G7, хотя экологические проблемы остаются особенно в связи с углеродным следом Биткойна.

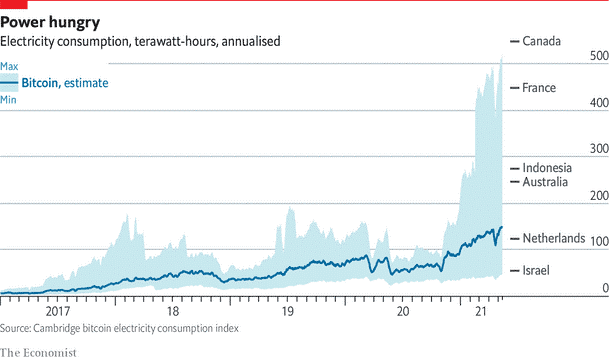

Механизм, который Биткойн использует для проверки транзакций и выпуска новых монет в обращение, известный как «доказательство работы» (POW). В периоды высокой активности, как это будет на протяжении большей части 2021 года, Биткойн сжигает больше энергии, чем вся Аргентина. Явная неэффективность этого процесса также объясняет, почему платежи в ВТС являются медленными и дорогостоящими, а значит, редкостью.

Это подогрело аппетит к альтернативным механизмам, самый популярный из которых получил название «доказательство доли» (POS). Эфир, вторая по популярности криптовалюта после Биткойна, готовится перейти на нее, а более мелкие монеты уже используют его.

Потребление электроэнергии

Недавняя коррекция цен на цифровые активы может быть частично ответом на угрозу китайского запрета, но это более вероятно из-за волны фиксации прибыли после исключительно сильного роста, подпитываемого, по крайней мере, частично, денежно-кредитной политикой. и фискальная накачка центральных банков и правительств в ответ на экономический шок, связанный с Covid.

Цифровая институционализация

Однако если смотреть не только на краткосрочные колебания цен на криптовалюту, то рынки цифровых активов расширились и углубились. Ряд известных организаций инвестировали в сектор. В июне прошлого года опрос, проведенный крипто-хранителем Fidelity Digital Assets, показал, что 36% институциональных инвесторов из США и Европы уже выделили пространство.

Хедж-фонды возглавили обвинение, но в декабре 2020 года страховой гигант Massachusetts Mutual объявил, что выделил Биткойнам 100 миллионов долларов. Между тем, главный управляющий активами Великобритании Ruffer объявил о выделении 550 миллионов фунтов стерлингов.

Goldman Sachs начать предлагать своим клиентам услуги цифровых активов. Слухи о том, что они собирались выйти на рынок еще в мае 2018 года, были быстро опровергнуты с началом Crypto Winter, однако с мая 2021 года они содействуют сделкам с производными финансовыми инструментами. Другие основные операторы, которые начинают предлагать продукты с цифровыми активами, включают Cowen и Standard Chartered. Между тем глобальный хранитель BNY Mellon поддержал Fireblocks, ведущего крипто-хранителя.

Хотя Bitcoin остается крупнейшим цифровым активом по рыночной капитализации, его показатели в этом году затмеваются растущим кругом претендентов. Сейчас существует более 80 цифровых активов с рыночной капитализацией более 500 миллионов долларов. Из них только девять показали низкую динамику Биткойн с начала года.

По данным Coinmarketrate.com, поставщика услуг цифровых активов, существует около 8036 монет и 476 признанных бирж, предлагающих как спотовые услуги, так и деривативы. Стоит отметить, что общий объем сделок с производными финансовыми инструментами обычно выше, чем объем поставочных сделок спот. В довольно средний день, он превышает 200 миллиардов долларов. Чтобы способствовать резкому росту институционального объема за последний год, биржи и другие поставщики технологий представили ряд дополнительных услуг безопасности, включая крипто-хранение, которых сейчас насчитывается более 100 поставщиков.

Управляющие активами также быстро отреагировали на спрос, предложив ряд инвестиционных инструментов. Простейшие продукты, многие из которых теперь доступны в виде биржевых фондов на обычных биржах, отслеживают отдельные монеты или корзины активов. Одно из самых крупных предложений — трасты Grayscale, которые предоставляют новым институциональным инвесторам доступ через частные размещения. Их последний отчетный AUM (31 марта) составил 40,3 млрд долларов.

Другие инвестиционные продукты используют дискреционный подход, рассчитанный только на длительное время, пытаясь обеспечить аналогичный потенциал роста с меньшей волатильностью. Затем идут фонды венчурного капитала, инвестирующие как в монеты, так и в другие цифровые активы, а также в традиционные частные или публичные акции множества стартапов, вовлеченных в отрасль.

Последней категорией являются хедж-фонды, которые инвестируют как длинные, так и короткие позиции, используя возможности повышения стоимости активов и арбитража, включая межбиржевой арбитраж, базисную торговлю между спотовыми и производными биржами и сбор урожая с помощью программ кредитования активов.

Существует активный рынок заимствования и кредитования цифровых активов, и доступная доходность даже для стейблкоинов, которая привязана к цене фиатных валют, может быть значительной.

Отсутствие ценообразования и вариативности между площадками, а также широкие различия в разнице между ставкой и предложением — явное указание на зарождающийся характер текущего рынка. Однако в мире, где фиатные процентные ставки для основных мировых валют колеблются вблизи нулевой границы, эти процентные ставки представляют интерес.

Будьте осторожны, покупатель, это не бесплатное предложение: процентные ставки являются функцией спроса на заемные средства у участников рынка с высокой долей заемных средств и кредитного риска, связанного с различными биржами, платформами и технологиями. В периоды высокого спроса (обычно, когда цены на цифровые активы растут, а спрос со стороны заемщиков высок), ставки могут на короткое время взлететь. Рынок фрагментирован и неэффективен, но потенциальные выгоды очевидны.

Существует более 1200 активных хедж-фондов, большинство из которых остаются нерегулируемыми. Количество фондов, закрывшихся после предыдущего пузыря в 2017 году, почти так же велико, но с новым пузырем пришли новые участники, многие из которых являются опытными профессионалами финансового рынка, ищущими институциональных клиентов. Они создают хорошо управляемые продукты, призванные привлечь взыскательного инвестора, и их внимание сосредоточено на управлении рисками и контроле за просадками. Цель? Лучшая доходность с поправкой на риск.

Когда вы думали, что можно безопасно вернуться в пространство

В течение последнего месяца рынки цифровых активов напомнили инвесторам, что-то, что растет, может еще быстрее упасть. Bitcoin как средство обмена остается слишком нестабильным для широкого распространения, как средство сбережения у него есть свои сторонники, но для большинства инвесторов он остается в высшей степени спекулятивным вложением.

Если оставить в стороне нестабильность большинства цифровых активов, существуют ограничения на принятие, обусловленные децентрализованной и не требующей разрешения характера технологиями распределенных реестров. Стоимость транзакций, основанная на проверке доказательства работы, накладывает ограничение на количество транзакций, которые могут быть обработаны в данный момент времени. Независимо от углеродного следа, нынешняя архитектура остается ограниченной.

Готовятся решения, которые повысят скорость и транзакционную емкость рынка цифровых активов. Постоянный поток венчурного капитала в отрасль является хорошим предзнаменованием на будущее. Между тем, несмотря на упомянутые выше узкие места, отрасль быстро становится институциональной в своем подходе. Ведущие участники в целом приветствовали регулирование и надзор, поскольку они придают им официальную легитимность.

Остается мучительное сомнение. Почему какое-либо правительство добровольно уступает суверенитет над выпуском валюты своим противникам?

Возможно по тому, что регуляторы уже показали свое мнение. С точки зрения регулирования, цифровые активы рассматриваются как товары (регулируемые CFTC) или ценные бумаги (сфера компетенции SEC), ни одна из них не считается самостоятельной валютой, даже несмотря на то, что официальные лица обсуждают некоторые из них, например, Биткойн.

Китай, наряду с другими тоталитарными режимами, может стремиться объявить их использование вне закона, но запрет не искореняет владение. Он просто загоняет его в подполье. В более открытых и развитых демократических странах цифровые активы будут все больше регулироваться и узакониваться, но сомнение остается.

На этой неделе “BIS — CBDC: возможность для денежной системы” предоставил обновленную информацию о преимуществах CBDC. Среди их выводов замечания предполагают, что инвесторам следует проявлять осторожность:

“Центральные банки находятся в центре быстрой трансформации финансового сектора и платежной системы. Такие инновации, как криптовалюты, стейблкоины и обнесенные стеной экосистемы крупных технологий, как правило, работают против элемента общественного блага, лежащего в основе платежной системы …”

CBDC представляют собой уникальную возможность разработать технологически продвинутое представление денег центрального банка, которое предлагает уникальные характеристики окончательности, ликвидности и целостности. Но в то же время, этот уникальный инструмент способен раз и навсегда вбить последний гвоздь в крышку гроба криптовалют, включая и Bitcoin. Даже невзирая на его совершеннолетие.